W obliczu nowego Polskiego Ładu i dyskusji ekonomistów dotyczącej skutków pandemii dla gospodarek regionu i świata, warto zapoznać się z kilkoma danymi, aby uzmysłowić sobie, w jakich ekonomicznych warunkach przyjdzie nam pracować w tym i przyszłym roku, a także aby zrozumieć, co się dzieje z naszymi wynagrodzeniami i oszczędnościami.

W obliczu nowego Polskiego Ładu i dyskusji ekonomistów dotyczącej skutków pandemii dla gospodarek regionu i świata, warto zapoznać się z kilkoma danymi, aby uzmysłowić sobie, w jakich ekonomicznych warunkach przyjdzie nam pracować w tym i przyszłym roku, a także aby zrozumieć, co się dzieje z naszymi wynagrodzeniami i oszczędnościami.

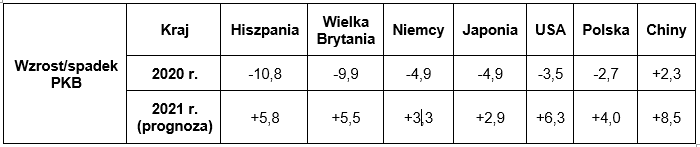

Ostatnie dane Bloomberga zestawiają dynamikę wzrostu/spadku PKB w latach 2020/2021.

Jak widać, z tej małej tabelki wynika, że jako kraj „dajemy sobie radę”.

Inne kraje też jakoś sobie radzą (o czym nasi politycy rzadko wspominają). A na szczególną uwagę zasługuje wynik Chin w zeszłym roku!

Wracając na nasze polskie podwórko, według analityków Citi Bank Handlowy (i innych banków w kraju), zadowala nas:

- dodatnia dynamika produkcji przemysłowej,

- dodatnia dynamika sprzedaży detalicznej,

- wzrost płac, średni rok/rok o 8% (względem 2019 r.)

- niska stopa bezrobocia (ok. 6%)

Z tego wszystkiego wynika, że jest super i byle tak dalej. Jest jednak wielu ekonomistów, którzy ostrzegają przed hurraoptymizmem. Zadłużenie wewnętrzne państwa rośnie katastroficznie wysoko, inwestycje przedsiębiorstw maleją, rosną oszczędności.

Bo do tego obrazka trzeba jeszcze dołożyć jeden wskaźnik, który jest bardzo ważny dla budżetu państwa i samych obywateli, czyli poziom inflacji. Szacunek GUS określa jej poziom na 4,8% (rok/rok, czyli względem maja 2020 r.) i jest to najwyższy wzrost inflacji liczonej rok/rok w kraju od 10 lat! Wynik ten jest wypadkową wzrostu cen żywności i alkoholu (1,7%), wzrostu kosztów nośników energii (4,4%) oraz paliw sektora prywatnej komunikacji (33%). Możemy pocieszyć się, że Węgry mają podobne wyniki poziomu inflacji, ale w tej dziedzinie przodujemy, niestety, w krajach UE, ale jakoś dziwnym trafem, żaden z polityków w ostatnim czasie nie „pochwalił” się tym przed społeczeństwem.

Komu wysoka inflacja jest na rękę?

Trzeba też jednocześnie podkreślić, że wysoka inflacja jest na rękę tym, którzy zarządzają gospodarką kraju. Dzięki inflacji rosną przychody z podatków, danin, akcyzy etc. Ponadto, dzięki wysokiej inflacji i utrzymywaniu 0% stopy procentowej przez NBP maleją koszty obsługi długu wewnętrznego, ale uderza to w finanse przedsiębiorstw i nasze domowe budżety. Niestety, globalnie w czasie pandemicznego kryzysu stopy procentowe w USA i całej UE oscylują koło 0%. Wszystko wskazuje na to, że podwyżki stóp nastąpią dopiero w IV kwartale br. lub w 2022 r. Globalne zadłużenie państw świata wzrosło, bo przecież spadek PKB był bardzo wyraźny (patrz tabela powyżej). Różne kraje ucierpiały ze zmienną intensywnością. Warto zaznaczyć, że najbardziej ucierpiały kraje, w których turystyka była ważnym składnikiem gospodarki. Podsumowując, zerowe stopy procentowe w bankach i wysoka inflacja są teraz państwu (każdemu państwu) „na rękę”.

Ale co to oznacza dla przedsiębiorstw?

Szacuje się, że w związku z pandemią przedsiębiorstwa w Polsce, ograniczając wydatki i inwestycje w tych ciężkich i nieprzewidywalnych czasach, powiększyły swoje zapasy o dziesiątki mld złotych. Na dodatek część środków z tzw. tarcz antykryzysowych zostało zdeponowanych na kontach bankowych, co spędza sen powiek niektórym politykom. Z tym że banki nie chcą specjalnie tych finansów trzymać u siebie. Zlikwidowano już wszelkie lokaty długoterminowe (bo mamy 0% oprocentowania). Dochodzi do tego, że firmy posiadające na rachunkach chociażby krótkotrwałe nadwyżki gotówki są „karane” przez banki dodatkowymi opłatami. To zmusza firmy i instytucje do umiejętnego „przerzucania” środków z konta na konto, aby uciec od konieczności płacenia dodatkowych kosztów bankowych.

„Gotówka zaczyna parzyć”

Jednocześnie, i to już boli każdego z nas, udział oszczędności w dochodach, który średnio w ostatniej dekadzie wynosił rocznie ok. 2%, wzrósł w 2020 roku o 14%! Po prostu w czasie pandemii ograniczyliśmy szereg prywatnych wydatków (wyjazdy, restauracje, kina i teatry etc.), co naturalnie przełożyło się na wzrost naszych oszczędności. Taka tendencja była odnotowana we wszystkich krajach Europy. Jak podają statystyki, dzięki pandemii gospodarstwa domowe mają duże oszczędności (na świecie układa się to średnio na poziomie 6% GDP (produktu krajowego brutto). Problem jest w tym, że „gotówka zaczyna parzyć”. Jeżeli siła nabywcza naszych oszczędności spada średnio 5% rocznie, to z każdego tysiąca PLN w naszym portfelu (lub na 0% w banku) po roku zostaje tylko 950 zł. Ekonomiści dowodzą, że pierwszy raz od 25 lat osiągnęliśmy w Polsce ujemną realną stopę procentową!

Czyli co robić z gotówką?

Jeśli ktoś mam jej w nadmiarze… Inwestować na giełdzie, ale umiejętnie i elastycznie (stopa zwrotu do 10%, a jeszcze 2 lata temu było to 20-30% rocznie), inwestować w biznesy związane z ropą i gazem (stopa zwrotu w 2021 r. spodziewana jest na poziomie 30%, w 2020 r. było -20%!), ale już nie kupować złota (w 2020 r. stopa zwrotu była na poziomie 24% rocznie, w tym roku prognozuje się tę stopę zwrotu na poziomie -3%) ani obligacji skarbu państwa (w 2020 r. stopa zwrotu ±6,4%, prognoza na 2021 rok szacuje -1,5%). Ludzie zaczęli kupować działki, mieszkania, domy – ceny wzrosły znacząco w stosunku do roku ubiegłego (i to nawet o kilkadziesiąt procent!). Budowlanka drożeje z dnia na dzień, a zapowiedzi związane z Polskim Ładem znakomicie wzmocniły tę tendencję. Całe szczęście, że analitycy kreślą prognozy inflacji poniżej osiąganego dzisiaj poziomu. Zostało nam planować coraz droższe wyjazdy i wakacje (hotelarstwo i gastronomia muszą sobie odbić straty z 2020 r, a dzięki obostrzeniom (50% zapełnienia) oraz wielu upadłościom mogą bez problemu windować swoje ceny. I napędzać dalej inflację; oni też wiedzą, że mamy oszczędności i nie zawsze starczy ich na inwestycję w nieruchomości.